Por Sebastián Díaz, Analista Macroeconómico de Pacífico Research

Cuando analizamos los precios de activos chilenos como las tasas de interés de la deuda de gobierno o la evolución reciente del tipo de cambio, una pregunta común es con qué casos debe compararse. Chile sin duda es una economía emergente, pero este grupo sigue siendo demasiado diverso.

En términos regionales podríamos tomar como referencia a los países andinos y quizás agregaríamos México y Brasil para tener una comparación con las principales economías de América Latina. Sin embargo, Chile se aleja de estos referentes en varios frentes, destacando por ejemplo el nivel de deuda soberana.

Una alternativa sería entonces comparar a Chile con economías emergentes europeas o asiáticas con similares clasificaciones de riesgo. Pero surgen otras divergencias estructurales.

Para poder ubicar a Chile en términos de las economías emergentes utilizamos un enfoque de clusters (grupos). Esta es una técnica estadística que agrupa un conjunto de objetos (países en nuestro caso) de tal manera que los objetos del mismo grupo sean más similares entre sí que a los de otros grupos.

En nuestro caso buscamos agrupar los países emergentes según sus fundamentales macroeconómicos. El enfoque que utilizamos es similar al descrito en el trabajo de Zedric Cheung “Factor analysis & Cluster analysis on Countries Classification” en el que considera 29 variables económicas y sociales de la base de datos del Banco Mundial para clasificar 159 países de acuerdo a su nivel de desarrollo económico, sin embargo, nuestra muestra es más acotada ya que abarca 9 variables de fundamentales macroeconómicos y 28 países.

El código de Python que utilizamos y la base de datos se puede encontrar haciendo click aquí

Descripción de los datos

La muestra la limitamos a países con ingresos per cápita menores a USD 20,000 y mayores a USD 5,000. Adicionalmente excluimos a Turquía, Grecia y Argentina pues son outliers que tienden a quedar cada uno en un clúster separado distorsionando los resultados. Los nueve fundamentos macroeconómicos en los que se basa la comparación, con sus respectivas fuentes son:

- Promedio cuatro trimestres del balance del gobierno general como porcentaje del PIB; fuente: Bloomberg

- Promedio cuatro trimestres del saldo en cuenta corriente como porcentaje del PIB; Bloomberg.

- Promedio cuatro trimestres de la deuda bruta como porcentaje del PIB; Banco Mundial

- Promedio 12 meses de la variación interanual de la inflación total; Bloomberg

- Promedio 12 meses de la variación interanual del agregado monetario M3 (broad money); Bloomberg

- Niveles del PIB per cápita en dólares estadounidenses (sin ajustar por paridad de compra); Fondo Monetario Internacional

- Promedio cuatro trimestres de la variación en cuatro trimestres del PIB; Bloomberg

- Desviación del promedio de 12 meses de la tasa de cambio real respecto al promedio de los últimos 10 años; Bloomberg basado en Banco de Pagos Internacionales

- Promedio de 12 meses de las reservas internacionales como porcentaje del PIB de 2019; Bloomberg

En la Tabla 1 se pueden encontrar estadísticas descriptivas de las variables descritas.

Tabla 1. Estadísticas descriptivas de las variables utilizadas

Análisis de clústeres

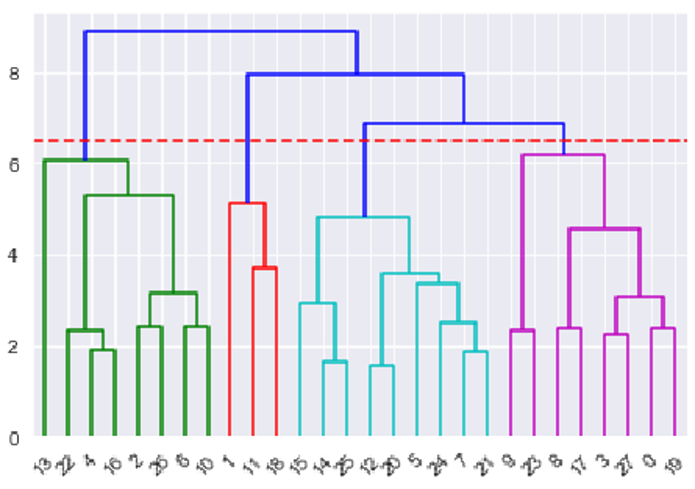

La metodología de clústeres que utilizamos requiere definir de antemano y de manera arbitraria el número de grupos que se quiere obtener. Para esto partimos por inspeccionar el dendrograma jerárquico del Gráfico 1. Este gráfico permite identificar preliminar y visualmente las agrupaciones según se va dividiendo sucesivamente la muestra por “cercanía” de las variables. A un nivel alto de agregación, el dendrograma sugiere que se pueden crear entre cuatro y seis clústeres. En adelante usamos como base cinco clústeres. Dentro de los ejercicios de robustez que realizamos modificamos este supuesto con pocos cambios significativos.

Gráfico 1. Dendrograma de clusters

Siguiendo el artículo señalado arriba y la práctica más común, utilizamos la distancia euclidiana y el método de Ward para definir la similitud entre variables. De forma simplificada esto se traduce en minimizar las diferencias cuadráticas respecto de la media de cada grupo. A partir de los anteriores supuestos y parámetros, los clústeres o grupos que arroja el método son:

- Clúster 1: Chile, Rusia, México, Suráfrica, Colombia, Kazajistán, Rep. Dominicana, Brasil

- Clúster 2: Costa Rica, Serbia, Eslovaquia, Hungría, Letonia, Lituania, Rumania, China, Polonia

- Clúster 3: Panamá, Ecuador, Botsuana

- Clúster 4: Bosnia Herzegovina, Malasia, Croacia, Bulgaria, Perú, Tailandia

- Clúster 5: Rep. Checa, Arabia Saudita

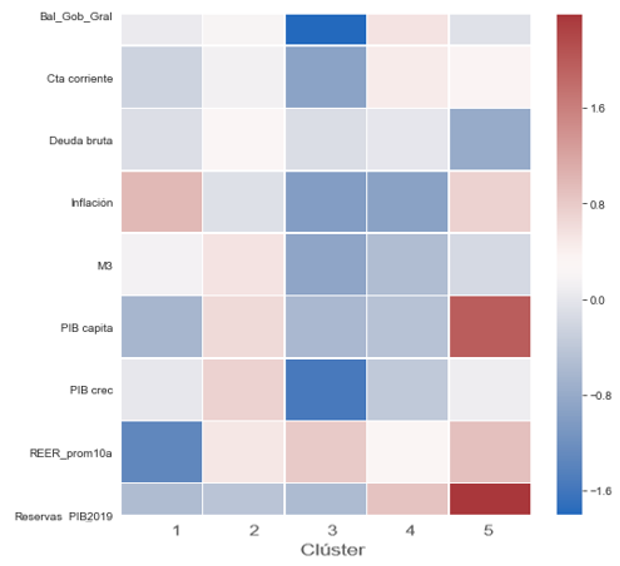

El mapa de calor del Gráfico 2, que relaciona las variables fundamentales macroeconómicas con los clústeres, nos permite identificar los aspectos más característicos de cada grupo. Para el primero los aspectos más relevantes son una inflación relativamente alta así como también una tasa de cambio real devaluada frente al promedio de los últimos 10 años. Este es un rasgo recurrente en economías de América Latina y que también afecta sistemáticamente a Suráfrica y Rusia.

Respecto al segundo clúster los aspectos más relevantes fueron el crecimiento del PIB y los niveles del PIB per cápita. Para el cuarto grupo nos pareció interesante que la variable clave fuera las altas reservas internacionales como porcentaje del PIB. Esto lleva a que Perú se aleje de otros países de Latinoamérica y se acerque más a casos de Europa y Asia emergente.

Gráfico 2. Mapa de calor por clúster y variable macroeconómica

Ejercicios de robustez

Dado el carácter arbitrario detrás del parámetro asumido para el número de clústeres, una parte del ejercicio consistió en explorar otros escenarios con diferentes números de agrupaciones. La conclusión a la que llegamos fue que cambios en el margen tienen poca incidencia sobre los resultados generales y, de mayor relevancia, el clúster que corresponde a Chile. Por ejemplo, al reducir nuestro parámetro de cinco a cuatro las agrupaciones que contenían los países relativamente atípicos como Arabia Saudita o República Checa desaparecían y estos países pasaban a otros grupos con mayor cantidad de elementos.

Otro aspecto de nuestros ejercicios tuvo que ver con la exclusión de los países de ingresos altos. Cuando incluimos los países de Europa Occidental, Estados Unidos, Australia, entre otros, se generaba de forma repetida una agrupación para estas economías. Lo anterior es consistente con rasgos comunes como un elevado PIB per cápita, alta deuda y baja inflación. De mayor relevancia, las economías principales de América Latina excepto Perú seguían siendo parte del mismo grupo por lo que en los resultados principales decidimos enfocarnos en las principales economías emergentes.

De otro lado cabe referirse a la exclusión de los outliers. Países como Turquía o Argentina tenían cifras atípicamente altas en inflación o crecimiento del M3 y al incluirlos en la muestra quedaban aislados en grupos de un sólo elemento. Este resultado va en contra de la idea detrás de generar conjuntos de países más que análisis de casos aislados por lo que finalmente no fueron incluidos en los resultados principales.

Análisis de factores

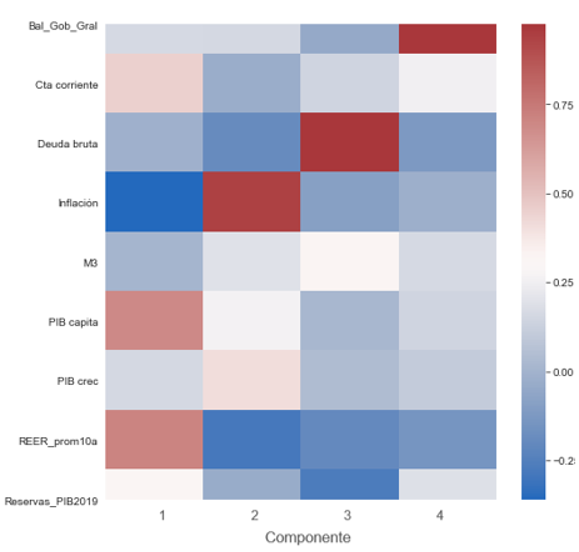

Para contrastar los resultados, realizamos también un análisis de factores, similar a la metodología de componentes principales. El análisis factorial es un método estadístico utilizado para describir las diferencias entre las variables en términos de un número menor de factores. Los factores se pueden entender como variables no observadas que explican las variables observadas. En nuestro caso analizamos los cuatro factores con mayor poder explicativo, que en su conjunto cubren 57% del total de la varianza de los datos.

Como se aprecia en el Gráfico 3, la inflación es preponderante en el componente 2, la deuda bruta a PIB en el componente 3 y el balance del gobierno general a PIB en el componente 4. Es decir, si entendemos los componentes como variables no observadas, las señaladas son las variables observadas que dominan en cada caso. El componente 1, por su parte, depende de una combinación de la cuenta corriente a PIB, el PIB per cápita y el tipo de cambio real relativo al promedio histórico.

Volviendo a los grupos definidos en el análisis de clústeres, el Clúster 1 estaría vinculado al Componente 2, el Clúster 2 presenta cierta relación con el Componente 1 a través de un alto PIB per cápita, el Clúster 3 se asocia al Componente 4 a través del alto déficit del gobierno general, en el Clúster 4 no hay relación clara respecto a los componentes y en el Clúster 5 hay una relación parcial con el Componente 1 a través de las reservas internacionales.

Gráfico 3. Mapa de calor de componentes y variables macroeconómicas

Los ejercicios presentados anteriormente nos permiten ubicar a Chile de forma menos arbitraria dentro de las economías emergentes. Se confirman los rasgos compartidos de los países de América Latina en términos de los fundamentales macroeconómicos, si bien esta aproximación resulta insuficiente: Perú tiene múltiples factores idiosincráticos que la alejan de los demás países de la región, al tiempo que países como Rusia y Suráfrica comparten aspectos clave con Brasil, México, Chile o Colombia.

Finalmente, dentro de los principales factores que definen al clúster donde se encuentra Chile destacamos una inflación elevada y una tasa de cambio real devaluada frente al promedio histórico. Otras variables como los niveles de deuda o de déficit fiscal fueron menos relevantes para explicar la configuración del clúster. Destacamos que el análisis de factores nos permitió reafirmar la centralidad de la inflación como una variable que permite agrupar la información de los fundamentales de macro y que se relaciona con el clúster en donde se encuentra Chile.

Conoce más de nuestras publicaciones en Medium, haciendo click aquí